С 7 апреля 2025 года в Казахстане вступили в силу новые тарифы по обязательному автострахованию. Эти изменения вызвали волну одних и тех же вопросов: почему подорожал полис, откуда взялась система «бонус-малус» и т.д. Отвечаем на самые важные из них.

Вопрос № 1

С чем связано значительное повышение стоимости полиса обязательного страхования гражданско-правовой ответственности владельцев транспортных средств? Почему в ряде регионов страховая премия увеличилась в два раза, а в городе Астане — в три?

Базовая страховая премия по обязательному автострахованию установлена Законом РК «О страховой деятельности» и с 2007 года остается неизменной — 1,9 МРП, что в 2025 году составляет 7471 тенге.

В Законе Республики Казахстан «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» (далее — Закон) указано, что на стоимость страхового полиса влияет ряд параметров: размер МРП*, территория регистрации транспортного средства, его тип, срок эксплуатации, возраст и стаж водителя, а также наличие или отсутствие страховых случаев по вине застрахованного лица. Эти параметры учитываются при расчете с помощью системы «бонус-малус», где каждому из них соответствует определенный коэффициент.

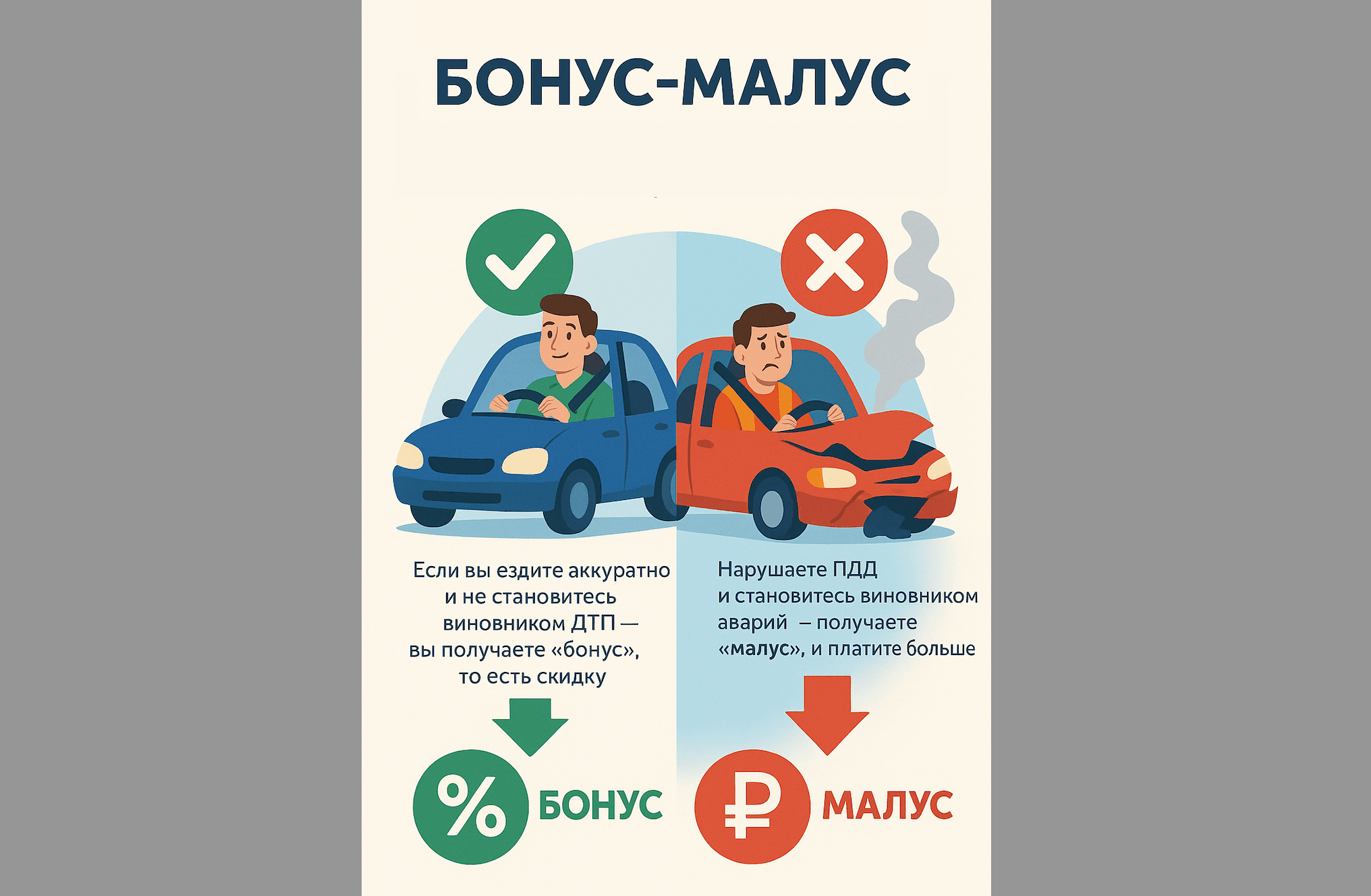

Система «бонус-малус» (в переводе с латинского — «хороший-плохой») представляет собой механизм скидок и надбавок, применяемых в зависимости от страховой истории водителя. Чем меньше страховых случаев по вине застрахованного, тем ниже стоимость полиса. Напротив, при высокой аварийности применяются повышающие коэффициенты.

Система «бонус-малус» наряду с территориальными коэффициентами, типом и возрастом транспортного средства, возрастом и стажем водителя применяется для расчета итоговой стоимости страхования. Все коэффициенты умножаются на базовую страховую премию, в результате чего определяется сумма к оплате. Это также предусмотрено законом (статья 19).

Так, например, территориальные коэффициенты в разных регионах различаются: в Жамбылской области — 1,0, в Алматы — 2,96. Это означает, что при прочих равных условиях страховой полис в южной столице будет почти в три раза дороже, чем в Жамбылской области. Территория рассчитывается по месту регистрации автомобиля. Если вы проживаете в Шымкенте, но ваш автомобиль зарегистрирован в Алматинской области, применяется коэффициент Алматинской области.

На стоимость также влияют возраст, водительский стаж и класс безаварийности. Цена полиса снижается, если не нарушать ПДД и не становиться виновником ДТП. Для водителей с безаварийной историей страхования стоимость ежегодно снижается. Важно понимать, что тарифы остаются неизменными — меняется лишь размер МРП, от которого рассчитывается базовая страховая премия.

Оформление полиса ОГПО ВТС осуществляется через ИИН автовладельца, который вводится менеджером в страховой калькулятор в специальную информационную систему. В этой системе хранится вся информация об автовладельцах — история покупок страховых полисов, данные об аварийности и так далее. Эта система регулируется Агентством Республики Казахстан по регулированию и развитию финансового рынка и содержит информацию о страховой истории клиента. Данные защищены и недоступны третьим лицам.

В развитых странах (США, Германии, Франции, Австрии, Бельгии и других) такая система «бонус-малус» также используется и служит основой для дифференцированной оценки рисков: водители с безаварийной историей получают скидки, а лица с частыми ДТП платят существенно больше.

Таким образом, «бонус-малус» — это инструмент, способствующий повышению безопасности на дорогах и справедливому распределению страховых взносов: каждый платит в соответствии со своей дорожной дисциплинированностью, а не социальным статусом.

С 7 апреля 2025 года начинающие водители, впервые заключающие договор обязательного автострахования, отнесены к отдельному классу «А» в системе «бонус-малус» (ранее — класс «3»). Это начальный класс, поскольку по таким водителям отсутствует статистика. Такой подход применяется ко всем категориям транспорта: легковым автомобилям, мотоциклам, скутерам. Аналогичная практика применяется в Германии, Италии, Нидерландах, Канаде, Австралии и других странах.

После одного года безаварийного вождения водитель из класса «А» переходит в класс «3», что снижает для него стоимость страховки вдвое. По мере накопления безаварийного стажа возможны переход в более высокие классы и дальнейшее снижение стоимости.

Приведем примеры расчета страховой премии в 2025 году: владелец легкового автомобиля, старше 25 лет, со стажем вождения более двух лет, срок эксплуатации автомобиля — более семи лет, регистрация — город Алматы:

класс «А» (впервые застрахованный) — 64 972 тенге;

класс «3» — 36 096 тенге;

класс «13» — 18 048 тенге.

Для мототранспорта (мотоциклы, мотороллеры и другое), зарегистрированного в Алматы при аналогичных условиях:

класс «А» — 31 087 тенге;

класс «3» — 17 271 тенге;

класс «13» — 8635 тенге.

Для водителей автобусов класса «3» — 112 000 тенге. Для водителей грузовых машин класса «3» — 130 000 тенге.

Таким образом, речь не идет о повсеместном росте стоимости обязательного автострахования. Повышение касается отдельных категорий, прежде всего водителей без опыта. Для водителей с безаварийным стажем стоимость полиса наоборот снижается.

Такой подход обеспечивает справедливое и основанное на реальных данных ценообразование, что соответствует лучшим международным практикам.

Вопрос № 2

По какой причине гражданам Казахстана при первичном заключении договора обязательного автострахования присваивается класс «А» с коэффициентом 1,8, тогда как иностранным водителям — класс «13» с коэффициентом 0,5? Не является ли это неравным подходом?

Система «бонус-малус» не делит страхователей по признаку гражданства. Она основана исключительно на характеристиках транспортного средства и страховой статистике. Понятия «резидент» и «нерезидент» в расчетах не применяются.

При заключении договора обязательного автострахования классы в системе «бонус-малус» присваиваются следующим образом:

Класс «А» — присваивается при первичном заключении договора обязательного автострахования на транспортное средство, зарегистрированное в Казахстане, если у владельца отсутствует страховая история. Этот класс предусматривает повышающий коэффициент 1,8, поскольку убыточность по таким договорам превышает 100 процентов.

Класс «13» — применяется при страховании временно ввезенного на территорию Казахстана транспортного средства. Он не зависит от гражданства водителя и присваивается как гражданам Казахстана, так и иностранцам. Почему для временно ввезенного транспорта — класс «13»? Потому что маленький срок страхования, и убыточность по таким договорам в среднем составляет всего 15-20 процентов, что значительно ниже, чем по транспортным средствам, зарегистрированным в РК. Соответственно, и страховка для временно ввезенных автомобилей дешевле.

Таким образом:

гражданин Казахстана, впервые страхующий зарегистрированный в РК автомобиль, получает класс «А»;

иностранец, страхующий временно ввезенное авто, получает класс «13»;

если иностранец страхует зарегистрированный в РК автомобиль и не имеет истории, он также получает класс «А», как и гражданин Казахстана.

Поэтому различие обусловлено не гражданством, а типом транспортного средства и страховой статистикой по нему. Это обеспечивает справедливое и обоснованное ценообразование.

Вопрос № 3

По какой причине при наступлении ДТП вне региона регистрации транспортного средства водитель теряет класс по системе «бонус-малус»? Является ли такая мера ограничением права граждан на свободное передвижение по территории страны?

Понижение класса в системе «бонус-малус» при ДТП за пределами региона регистрации транспортного средства не нарушает свободу передвижения граждан. Все водители по-прежнему могут свободно перемещаться по территории Казахстана.

Однако принцип страхования основан на реальной убыточности и справедливом распределении рисков. Если транспорт зарегистрирован в регионе с низкой аварийностью, но фактически используется в регионе с высокой аварийностью, то стоимость страхования должна учитывать фактическое место эксплуатации.

Пример: автомобиль зарегистрирован в городе Шымкенте, где страховая премия ниже, чем, например, в Алматы (разница может достигать 40 процентов). Если владелец машины постоянно эксплуатирует ее в Алматы и там же попадает в ДТП, это увеличивает общую убыточность в Алматы.

Соответственно, чтобы избежать перекрестного субсидирования, когда водители Алматы платят за риски, созданные приезжими, система корректирует «бонус-малус» таких водителей, понижая класс.

Это справедливо по отношению к другим участникам дорожного движения и страховой системе в целом. При этом никто не ограничивает место эксплуатации машины. Штрафное понижение применяется только если ДТП произошло в более аварийном регионе, чем регион регистрации.

Такой подход позволяет обеспечить равенство и обоснованность в расчете страховой премии и защищает интересы добросовестных водителей в регионах с высокой убыточностью.

Вопрос № 4

По какой причине нормативный правовой акт был принят агентством без предварительного учета мнения общественности и профессионального страхового сообщества?

Постановление правления Агентства Республики Казахстан по регулированию и развитию финансового рынка от 27 декабря 2024 года № 87 «О внесении изменений и дополнений в некоторые нормативные правовые акты Республики Казахстан по вопросам совершенствования страховой деятельности» было принято с соблюдением всех предусмотренных законодательством процедур.

В частности:

проект нормативного правового акта (НПА) был размещен на интернет-портале «Открытые НПА» для публичного обсуждения;

были получены заключения антикоррупционной экспертизы и независимых общественных объединений;

по результатам экспертизы не выявлено норм, нарушающих права человека;

документ прошел согласование с участниками страхового рынка и заинтересованными государственными органами.

Утверждение об «одностороннем» принятии не соответствует действительности. Процедура была открытой, законной и обеспечивала участие всех заинтересованных сторон. Решения принимались с учетом мнения отрасли и данных статистики по убыткам.

Вопрос № 5

Почему были изменены тарифы по обязательному автострахованию? С чем связано их повышение?

Обязательное автострахование остается одним из наиболее убыточных классов страхования в Казахстане.

Так, за последние пять лет:

объем страховых выплат увеличился на 173 процента (на 50,7 миллиарда тенге);

в то время как страховые премии выросли всего на 48 процентов (на 32,4 миллиарда тенге).

Сегодня, в 2025 году:

средняя убыточность по рынку превышает 100 процентов;

у шести страховых организаций, на которые приходится более 70 процентов всех премий, убыточность превышает 90 процентов, а у некоторых компаний — даже более 120 процентов; это означает, что страховые компании не получают прибыли по данному виду страхования.

Убыточность напрямую влияет на стоимость полиса. Рост страховых выплат, вызванный инфляцией, ростом стоимости автозапчастей, удорожанием ремонта, объективно ведет к необходимости пересмотра тарифов.

При этом сегодня благодаря Единой страховой базе данных появилась возможность рассчитывать индивидуальные тарифы по обязательному автострахованию.

Такие тарифы учитывают реальные риски каждого водителя:

аккуратные водители платят меньше;

рисковые — больше.

Это соответствует международной практике, способствует устойчивости страховой системы и стимулирует снижение аварийности на дорогах страны.

Итак, новая тарифная политика преследует главную цель — мотивацию к безопасному вождению:

чем меньше нарушений и ДТП, тем выше класс «бонус-малус» и ниже стоимость полиса;

такой принцип действует в Германии, Италии, Канаде и других странах.

«СК «Виктория» поддерживает реформу и уже пересчитала тарифы согласно новой модели.Наши клиенты могут отслеживать свой класс в личном кабинете и получать консультации по вопросам тарификации. Тел. + 7 (727) 279 55 80.