Комитет по денежно-кредитной политике Национального банка РК принял решение оставить базовую ставку на уровне 18 процентов годовых с коридором +/- 1 процентный пункт (п.п.). Глава Нацбанка Тимур Сулейменов в ходе брифинга представил обновленный прогноз регулятора по макроэкономическим показателям, а также обозначил ориентиры по дальнейшей динамике ставки.

Решение принято

Итак, 6 марта комитет принял решение сохранить базовую ставку на уровне 18 процентов годовых с коридором +/- 1 п.п. Как заявил регулятор, решение основано на обновленных прогнозах макроэкономических показателей и оценке инфляционных рисков.

Прежде всего годовая инфляция в феврале 2026 года снизилась до 11,7 процента против 12,2 в январе, что соответствует прогнозам регулятора. Замедление наблюдается по всем компонентам инфляции. Цены на непродовольственные товары выросли на 11,6 процента против 11,7 в январе, на платные услуги — на 10,8 процента (12 процентов в январе), на продовольственные товары — на 12,7 процента (в январе — 12,9). Однако продовольственный компонент по-прежнему вносит наибольший вклад в общий рост цен и оказывает значимое влияние на инфляционные ожидания населения, заявили в Нацбанке.

По оценке регулятора, снижению инфляции способствуют умеренно жесткие денежно-кредитные условия, укрепление курса тенге и замедление роста беззалогового потребительского кредитования. Дополнительное влияние оказывает сокращение избыточной ликвидности за счет поэтапного повышения МРТ и операций по зеркалированию. Кроме того, вклад в снижение инфляции вносят антиинфляционные меры Правительства и Нацбанка. В частности, действует мораторий на повышение цен на ЖКУ и ГСМ. Вместе с тем влияние повышения НДС на инфляцию оценивается регулятором как ограниченное.

В то же время месячная инфляция в феврале ускорилась до 1,1 процента, а базовая составила 0,8 процента.

Что касается инфляционных ожиданий населения, то на год вперед они все еще остаются повышенными и волатильными, несмотря на небольшое снижение в феврале до 13,7 процента с 14,2 в январе. Более половины респондентов по-прежнему затрудняются дать количественную оценку будущей инфляции. При этом долгосрочные ожидания населения снизились до 14,6 процента.

Февральские ожидания профессиональных участников рынка по инфляции на 2026 год оцениваются на уровне 10 процентов и демонстрируют снижение с 10,8 в январе.

При этом на мировых рынках рост цен на продовольствие продолжает замедляться. В России инфляция остается повышенной и достижение целевого уровня ожидается к 2027 году. В странах ЕС рост цен остается стабильно низким. В США инфляция постепенно приближается к целевому уровню на фоне взвешенной политики Федеральной резервной системы.

Между тем, как заявили в Нацбанке, проинфляционные риски несколько снизились на фоне умеренной реакции цен на изменение ставки НДС (с 1 января 2026 года — 16 процентов. — Прим. авт.). Однако основные риски по-прежнему связаны с внутренними факторами — в частности, возможным повышением регулируемых тарифов и сохраняющимися высокими инфляционными ожиданиями.

Дополнительным фактором неопределенности остается исполнение планов по бюджетной консолидации в 2027-2028 годах, а также масштабы и параметры квазифискального стимулирования, отметили в Нацбанке. В случае фактического отклонения от заложенных параметров по снижению трансфертов из Нацфонда и сокращению дефицита бюджета, а также расширения квазифискальных стимулов без контроля дезинфляционный эффект может ослабнуть.

В комитете отметили, что Нацбанк продолжит оценивать темпы снижения инфляции, динамику внутреннего спроса, а также исполнение планов по бюджетной консолидации и параметры квазифискального стимулирования. Совместно с Правительством регулятор будет также мониторить эффективность мер по сдерживанию инфляции, динамику цен на ЖКУ и ГСМ, а также адаптацию населения и бизнеса к налоговой реформе.

При устойчивом замедлении инфляции и отсутствии новых проинфляционных шоков Нацбанк может рассмотреть возможность снижения базовой ставки, но лишь во втором полугодии 2026 года. В текущих условиях пространство для смягчения денежно-кредитной политики пока не сформировалось, подытожил комитет.

Нацбанк скорректировал прогноз

Между тем в ходе брифинга по решению о базовой ставке глава Нацбанка Тимур Сулейменов представил обновленный макроэкономический прогноз регулятора.

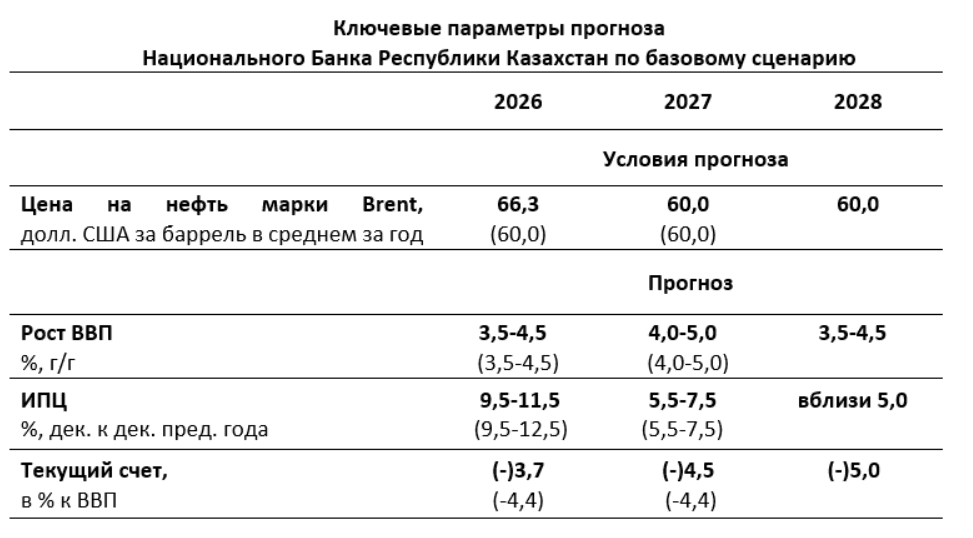

В частности, Сулейменов отметил, что ситуация на рынке нефти остается неопределенной. В базовом сценарии Нацбанка прогноз по цене нефти был пересмотрен в сторону повышения. «С учетом обострения ситуации на Ближнем Востоке средняя цена нефти марки Brent в этом году, по нашим оценкам, составит 66,3 доллара США за баррель. В дальнейшем по мере балансировки спроса и предложения цена будет стремиться к уровню 60 долларов США за баррель», — отметил спикер.

Прогноз по инфляции на 2026 год также был уточнен, но в сторону снижения. По оценкам Нацбанка, инфляция составит 9,5-11,5 процента. Как пояснил глава регулятора, корректировка связана с более сдержанной фактической динамикой инфляции, укреплением курса тенге, уточненными предпосылками по тарифам ЖКУ и ценам на ГСМ, а также более умеренной оценкой влияния НДС на инфляцию.

Прогноз инфляции на 2027 год сохранен. Ожидается ее замедление до 5,5-7,5 процента. Вместе с тем к концу 2028 года регулятор ожидает, что инфляция сформируется вблизи таргета в пять процентов.

Среди ключевых рисков Сулейменов назвал возможное ускорение внешней инфляции, повышенные инфляционные ожидания, а также вторичные эффекты от повышения регулируемых тарифов, цен на ГСМ и НДС. Кроме того, еще один важный фактор, находящийся в фокусе внимания регулятора, — это параметры и объемы финансирования экономики со стороны квазигоссектора. Значительные квазифискальные вливания, по мнению Сулейменова, могут усилить инфляционное давление и частично нивелировать эффект бюджетной консолидации.

При этом прогноз по росту экономики на 2026 год сохранен на уровне 3,5-4,5 процента. По словам Сулейменова, после высокой базы 2025 года экономическая активность в последующие годы будет расти более умеренными темпами.

«Что касается дальнейшей направленности нашей политики, то при реализации базового прогноза и появлении устойчивого замедления инфляции комитет рассмотрит возможность снижения базовой ставки уже во втором полугодии 2026 года. На текущем этапе, повторюсь, пространство для смягчения пока не сформировано», — подчеркнул спикер.

В нейтральной зоне

В ходе брифинга Тимур Сулейменов по традиции ответил на вопросы журналистов.

В частности, журналисты поинтересовались у главы Нацбанка слухами о возможном укреплении тенге до 400 тенге за доллар. «Теоретически возможно все, но в реалистичных сценариях курс на уровне 400 тенге за доллар мы не рассматриваем. Экономике было бы сложно настолько нарастить экспорт и сократить импорт, чтобы сформировался такой баланс», — отметил спикер. Глава Нацбанка напомнил, что курс тенге формируется исходя из баланса спроса и предложения на валютном рынке. По его словам, сейчас курс находится на уровне около 500 тенге за доллар, и регулятор не ожидает резких колебаний. При этом, если на рынке возникнут спекулятивные движения, Нацбанк готов вмешаться.

Кроме того, Сулейменова спросили о перспективах решения по базовой ставке 24 апреля, когда регулятор объявит следующий вердикт. Журналисты поинтересовались, как Нацбанк будет балансировать в условиях окончания моратория на повышение тарифов ЖКХ и ГСМ, а также на фоне роста цен на продукты.

В своем ответе Сулейменов обратил внимание на то, что, несмотря на высокую базовую ставку, денежно-кредитные условия в стране нельзя назвать чрезмерно жесткими. «Пока мы наблюдаем по итогам 2025 года очень ускоренную экономическую активность, ускоренную инвестиционную активность, активность в потребительском секторе. Поэтому ставка высокая, но умеренно высокая. Мы называем умеренно жесткие денежно-кредитные условия. Реальная ставка сейчас около шести процентов при росте экономики примерно 6,5 процента. Если ориентироваться на классические монетарные правила, то это нейтральная зона. Поэтому, когда иногда говорят, простите за сленг, что мы якобы жестим, на самом деле мы даже близко не жестим!» — заявил он. Спикер подчеркнул, что «по любому монетарному правилу инфляция плюс рост экономики дают нейтральную ставку. Чтобы она была умеренно жесткая, она должна быть выше этого. При инфляции около 12 процентов и экономическом росте около шести процентов уровень базовой ставки 18 процентов соответствует скорее нейтральной зоне».

Говоря о следующем решении по ставке, Сулейменов подчеркнул, что ключевым ориентиром для регулятора остается динамика базовой инфляции — показателя роста цен, на который Нацбанк реально может влиять своей политикой. «Мы будем принимать решение в апреле исходя из всех факторов, но прежде нас интересует то, куда движется базовая инфляция и с какой скоростью. Тарифы, конечно, тоже будут учитываться — мы не можем рассматривать ситуацию в вакууме. Но основной фокус нашей политики — базовая монетарная инфляция», — отметил он.

Фото из открытых источников

Таблица предоставлена Нацбанком РК